Hast Du auch schon gehört, dass die private Krankenversicherung (PKV) im Alter unbezahlbar sei? Aber ist das wirklich so? Nach der Wende wurden viele Krankenversicherungen ohne Altersrückstellungen verkauft – die sogenannten Osttarife. Diese Tarife sind in den Beiträgen explodiert. Doch das ist nicht die Regel! Die Gesamtrücklagen der PKV liegen in Milliardenhöhe, während die der gesetzlichen Krankenversicherung (GKV) fast bei null sind. Viele wissen gar nicht, was man im Rentenalter in der GKV monatlich zahlt. Also, ist die PKV wirklich so teuer im Alter?

In diesem Beitrag kläre ich gängige Missverständnisse auf und gebe Dir mit Fakten einen klaren Überblick. Wir schauen uns an, wie die Beiträge in der PKV wirklich kalkuliert werden, welche finanziellen Entlastungen im Alter greifen und welche Optionen zur Beitragsreduzierung bestehen. So kannst Du eine informierte Entscheidung treffen und verstehen, warum die private Krankenversicherung auch im Alter eine finanzierbare Option sein kann.

Grundlagen der PKV-Beitragsberechnung

Um zu verstehen, warum die private Krankenversicherung im Alter nicht zwangsläufig unbezahlbar wird, musst Du die Grundlagen der Beitragsberechnung in der PKV kennen. Im Gegensatz zur GKV, wo die Beiträge prozentual vom Einkommen abhängen, basieren die Beiträge in der PKV auf Deinem Eintrittsalter, Deinem Gesundheitszustand bei Vertragsbeginn und dem gewählten Leistungsumfang.

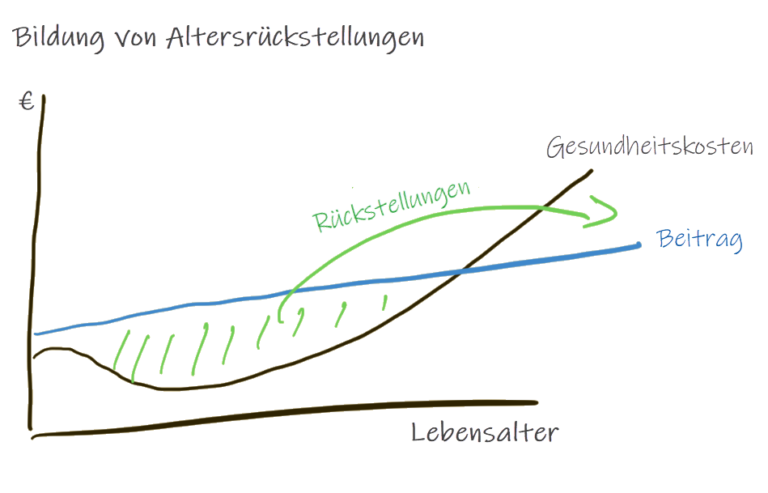

Ein zentraler Aspekt in der PKV ist die Bildung von Alterungsrückstellungen. Diese Rückstellungen sind ein wichtiger Baustein für die Stabilität Deiner Beiträge im Alter. In jungen Jahren zahlst Du mehr, als es für die aktuelle Risikoabdeckung nötig wäre. Dieser Überschuss wird angespart und verzinst, um später, wenn die Gesundheitskosten tendenziell steigen, die Beiträge stabil zu halten. So wird ein Ausgleich geschaffen, der dazu beiträgt, dass deine Beiträge im Alter nicht plötzlich stark ansteigen. Dieses System sorgt dafür, dass die PKV-Beiträge über die gesamte Vertragslaufzeit hinweg kalkulierbar und planbar bleiben.

Beitragsanpassungen im Vergleich: PKV vs. GKV

Bei der langfristigen Entwicklung der Beiträge ist ein direkter Vergleich zwischen der privaten und der gesetzlichen Krankenversicherung wichtig. Oft wird angenommen, dass die Beiträge in der PKV im Laufe der Zeit stärker steigen als in der GKV. Doch ein genauer Blick auf die Daten zeigt ein differenzierteres Bild.

Die Beiträge der GKV sind einkommensabhängig und können mit jeder Lohnerhöhung steigen. Zudem werden die Beitragsbemessungsgrenzen regelmäßig angepasst, was bei Einkommen über dieser Grenze automatisch eine Beitragserhöhung zur Folge hat. Hinzu kommen Kassen individuelle Zusatzbeiträge, die ebenfalls im zeitlichen Verlauf steigen. In meinem letzten Beitrag habe ich bereits die Entwicklung der GKV-Beiträge und die ab 2024 geltenden Anpassungen besprochen. Neben dem Vergleich der monatlichen Beiträge solltest Du auch die Leistungen genau betrachten. Diese werden in der GKV nicht selten gekürzt oder ganz gestrichen, was die Vergleichbarkeit mit den Beiträgen der PKV erschwert (sogenannte Gesundheitsreformen).

Im Vergleich dazu basiert die Beitragskalkulation in der PKV nicht auf deinem Einkommen, sondern auf dem individuellen Risiko und den gewählten Leistungen. Dieser Leistungsumfang ist durch deinen Vertrag mit dem Versicherer festgeschrieben und wird nicht willkürlich angepasst. Beitragsanpassungen sind oft auf Faktoren wie medizinischen Fortschritt und allgemeine Kostensteigerungen im Gesundheitswesen zurückzuführen. Studien, wie die des unabhängigen IGES-Instituts, haben festgestellt, dass die langfristige Beitragsentwicklung in beiden Systemen – GKV und PKV – in den letzten Jahrzehnten ziemlich vergleichbar ist. Sie zeigen auch, dass die Annahme, die PKV würde im Alter automatisch unbezahlbar, nicht der Realität entspricht. Es ist wichtig, die Beitragsentwicklung in beiden Systemen im Kontext der allgemeinen Kostenentwicklung im Gesundheitswesen zu betrachten.

Finanzielle Entlastungen im Alter

Ein wichtiger Aspekt, der oft übersehen wird, sind die verschiedenen finanziellen Entlastungen, die im Alter greifen und die Beiträge zur privaten Krankenversicherung (PKV) deutlich reduzieren können. Ein Beispiel ist der gesetzliche Zuschlag, den Versicherte, die nach dem Jahr 2000 in die PKV eingetreten sind, zahlen. Dieser Zuschlag, der den Beitrag zunächst um 10 Prozent erhöht, muss bis zum 60. Lebensjahr gezahlt werden. Ab dem 65. Lebensjahr dient dieser dann dazu, die Beiträge konstant zu halten. Je nach Vorversicherungszeit und Kostenentwicklung ist ab dem 80. Lebensjahr sogar eine Beitragssenkung möglich, die vorher jedoch durch den Gesetzgeber ausgeschlossen ist.

Ein weiterer Punkt, der sich beitragsmindernd auswirkt, ist der Wegfall des Krankentagegeldbeitrags bei Renteneintritt. Da dieser Schutz vor Verdienstausfall im Berufsleben im Ruhestand nicht mehr benötigt wird. Rentnerinnen und Rentner erhalten zudem von der gesetzlichen Rentenversicherung einen Zuschuss zu ihrer privaten Krankenversicherung. Dieser Zuschuss kann bis zu 7,95 Prozent des Rentenbetrags ausmachen und ist auf die Hälfte des tatsächlichen PKV-Beitrags begrenzt. Dies stellt eine wesentliche finanzielle Unterstützung dar.

Für Beamte im Ruhestand gibt es noch eine zusätzliche Entlastung: Der Beihilfesatz ihres Dienstherrn erhöht sich im Ruhestand, wodurch sie einen geringeren Anteil ihres PKV-Beitrags selbst tragen müssen.

Diese verschiedenen Entlastungen tragen dazu bei, dass die private Krankenversicherung auch im Alter finanzierbar bleibt.

Optionen zur Beitragsreduzierung in der PKV

In der PKV gibt es mehrere Möglichkeiten, um die Beiträge im Laufe der Zeit anzupassen oder zu reduzieren:

Tarifwechsel

Jeder Privatversicherte hat das Recht, jederzeit in einen anderen Tarif seines Versicherers zu wechseln – bei gleichwertigem Tarif, oder bei geringeren Leistungen sogar ohne erneute Gesundheitsfragen. Dies ermöglicht es, den Versicherungsschutz an Deine persönlichen Bedürfnissen und finanziellen Möglichkeiten anzupassen.

Erhöhung der Selbstbeteiligung

Indem Du einen höheren Anteil an den Kosten für medizinische Leistungen selbst übernimmst, kannst Du Deine monatlichen Versicherungsbeiträge reduzieren. Dies kann besonders für Dich sinnvoll sein, wenn Du selten medizinische Leistungen in Anspruch nimmst.

Gesellschaft wechseln

Dies kann eine attraktive Möglichkeit sein, wenn eine andere Gesellschaft bessere Konditionen oder günstigere Beiträge bei vergleichbarem Leistungsumfang bietet. Es ist jedoch wichtig, diesen Schritt sorgfältig zu prüfen und sicherzustellen, dass die Vorteile die möglichen Nachteile überwiegen und z. B. gebildete Altersrückstellungen zu großen Teilen mitgenommen werden können.

Beitragsentlastungstarife

Diese sind speziell darauf ausgelegt, die Beiträge im Alter zu senken. Versicherte zahlen hierbei einen zusätzlichen Beitrag, der verzinslich angelegt wird. Diese Ersparnisse werden dann später genutzt, um die Krankenversicherungsbeiträge im Alter zu reduzieren. Je früher man sich für einen solchen Tarif entscheidet, desto geringer sind die zusätzlichen Beiträge und desto größer ist die spätere Entlastung. Diese Tarife stellen vor allem für Angestellte und Beamte eine attraktive Möglichkeit der Beitragssicherung dar, da hier durch den Arbeitgeberanteil bzw. durch die Beihilfe des Dienstherrn die monatlichen Beiträge zu gewissen Teilen mit übernommen werden.

Sozialtarife bei finanzieller Notlage

Für Versicherte, die in finanzielle Not geraten, stehen in der PKV zudem gesetzlich verankerte Sozialtarife zur Verfügung. Der Standardtarif und der Basistarif bieten grundlegende Versicherungsleistungen zu einem reduzierten Beitrag und sind mit den Leistungen der gesetzlichen Krankenversicherung vergleichbar. Der Basistarif ist speziell für Hilfebedürftige konzipiert und bietet im Bedarfsfall sogar einen Beitrag von null Euro, wenn die Sozialbehörde die andere Hälfte des Beitrags übernimmt.

Mythen vs. Realität

Hohe Beiträge in der privaten Krankenversicherung sind nicht die Regel, sondern eher die Ausnahme. Oft liegen die Ursachen in Entscheidungen, die beim Abschluss der Versicherung getroffen wurden, oder in einem zu späten Reagieren auf Veränderungen. Hier einige typische Probleme:

Verkonsumieren von Beitragsvorteilen

Häufig stelle ich fest, dass beim Wechsel von der GKV zur PKV Beitragsvorteile entstehen. Anstatt diese Differenzen zusätzlich anzusparen, werden sie oft für den momentanen Konsum verwendet. Dies führt dazu, dass keine zusätzliche Rücklage für zukünftige Beitragssteigerungen oder als Altersvorsorge gebildet wird.

Ein kleines Rechenbsp.: Wird eine monatliche Beitragsersparnis von 200€ nicht ausgegeben, sondern mit 6% p.a. Jahr verzinst angelegt ergibt sich nach 30 Jahren ein zusätzliches Kapital von knapp 196.000€. Je nach Entnahmestrategie, lassen sich daraus dann monatliche Zusatzeinnahmen von 950 – 1.150 € generieren (vor Steuer und Inflation).

Später Wechsel in die PKV

Ein Wechsel in die PKV in einem höheren Alter bedeutet oft, dass nicht genügend Altersrückstellungen gebildet werden können. Dies kann später zu höheren Beiträgen führen, da die Zeit für die Ansammlung der Rückstellungen kürzer ist.

Wahl billiger und schlechter Tarife/Gesellschaften

Die Entscheidung für besonders günstige Tarife oder Versicherungsgesellschaften, die nicht den notwendigen Schutz oder Service bieten, kann langfristig zu Problemen führen. Billig bedeutet nicht immer gut, besonders wenn es um die Absicherung der eigenen Gesundheit geht. Daher sollte bei der Entscheidung für die private Krankenversicherung niemals primär eine Beitragseinsparung im Vordergrund stehen. Zuverlässig kalkulierte Tarife und Gesellschaften, die langjährige Erfahrung mit der privaten Krankenversicherung haben, sind hier entscheidende Erfolgsfaktoren.

Verzerrte Wahrnehmung

Die mediale Berichterstattung konzentriert sich häufig auf negative Einzelfälle. Dies kann zu einer verzerrten Wahrnehmung führen, bei der die positiven Aspekte der PKV und die vielen zufriedenen Versicherten nicht ausreichend beleuchtet werden. Was ebenfalls zu einer „gefühlt“ stärker wahrgenommenen Steigerung bei den PKV-Beiträgen führen kann, sind sprunghafte Beitragsanpassungen. Da die Gesellschaften die Beiträge nur unter bestimmten Voraussetzungen anpassen können, findet hier häufig nicht jedes Jahr, dafür dann mit einmal eine größere Anpassung des Beitrages statt. Im Gegensatz dazu sind die Anpassungen in der gesetzlichen Krankenversicherung eher schleichend und konstant, was schwieriger wahrnehmbar ist. Wie viele Angestellte kontrollieren hier schon akribisch ihre Lohn- bzw. Gehaltsabrechnungen und Vergleichen die Beiträge zur Sozialversicherung im zeitlichen Verlauf?

Fazit

Zusammenfassend lässt sich sagen, dass die private Krankenversicherung auch im Alter eine finanzierbare und sinnvolle Option darstellt. Die Beiträge in der PKV werden in den meisten Fällen durchdacht kalkuliert und bieten durch die Bildung von Alterungsrückstellungen Stabilität. Finanzielle Entlastungen wie der gesetzliche Zuschlag, der Wegfall des Krankentagegeldbeitrags bei Renteneintritt und Zuschüsse für Rentner tragen dazu bei, die Beitragsbelastung im Alter zu reduzieren. Zudem bieten Tarifwechselmöglichkeiten und Beitragsentlastungstarife weitere Optionen, um die Kosten anzupassen.

Ebenfalls halte ich es für besonders wichtig, eigenverantwortlich mit Beitragsersparnissen umzugehen. Wenn Du von der GKV in die PKV wechselst und dadurch Beitragsvorteile hast, sollten diese Ersparnisse zu einem großen Teil gespart und angelegt werden, anstatt in den privaten Konsum zu wandern. Dadurch schaffst Du zusätzliche finanzielle Sicherheiten und kannst besser auf mögliche Beitragssteigerungen oder andere unvorhergesehene Ausgaben im Alter reagieren. Eine vorausschauende und verantwortungsbewusste Finanzplanung ist entscheidend, um langfristig von den Vorteilen der PKV profitieren zu können.

Wenn Du mehr darüber erfahren möchtest, wie die PKV auch für Dich im Alter eine finanzierbare Lösung sein kann, oder wenn Du Dir eine individuelle Beratung wünschst, zögere nicht, mich zu kontaktieren. Ich helfe Dir gerne, die für Dich passende Versicherungslösung zu finden und alle deine Fragen zu klären.