Jedes Jahr stehen Neuerungen im Versicherungsbereich an und 2024 macht hier keine Ausnahme. Die Bundesregierung hat bereits im Oktober 2023 Änderungen in der Sozialversicherung für das kommende Jahr beschlossen. Es ist also höchste Zeit, dass ich Dir grundlegende Informationen zu den Rechengrößen der gesetzlichen Kranken- und Pflegeversicherung liefere und aufzeige, wie diese Neuerungen Deine Beiträge beeinflussen können.

Veränderungen in der Beitragsbemessungs- und Versicherungspflichtgrenze

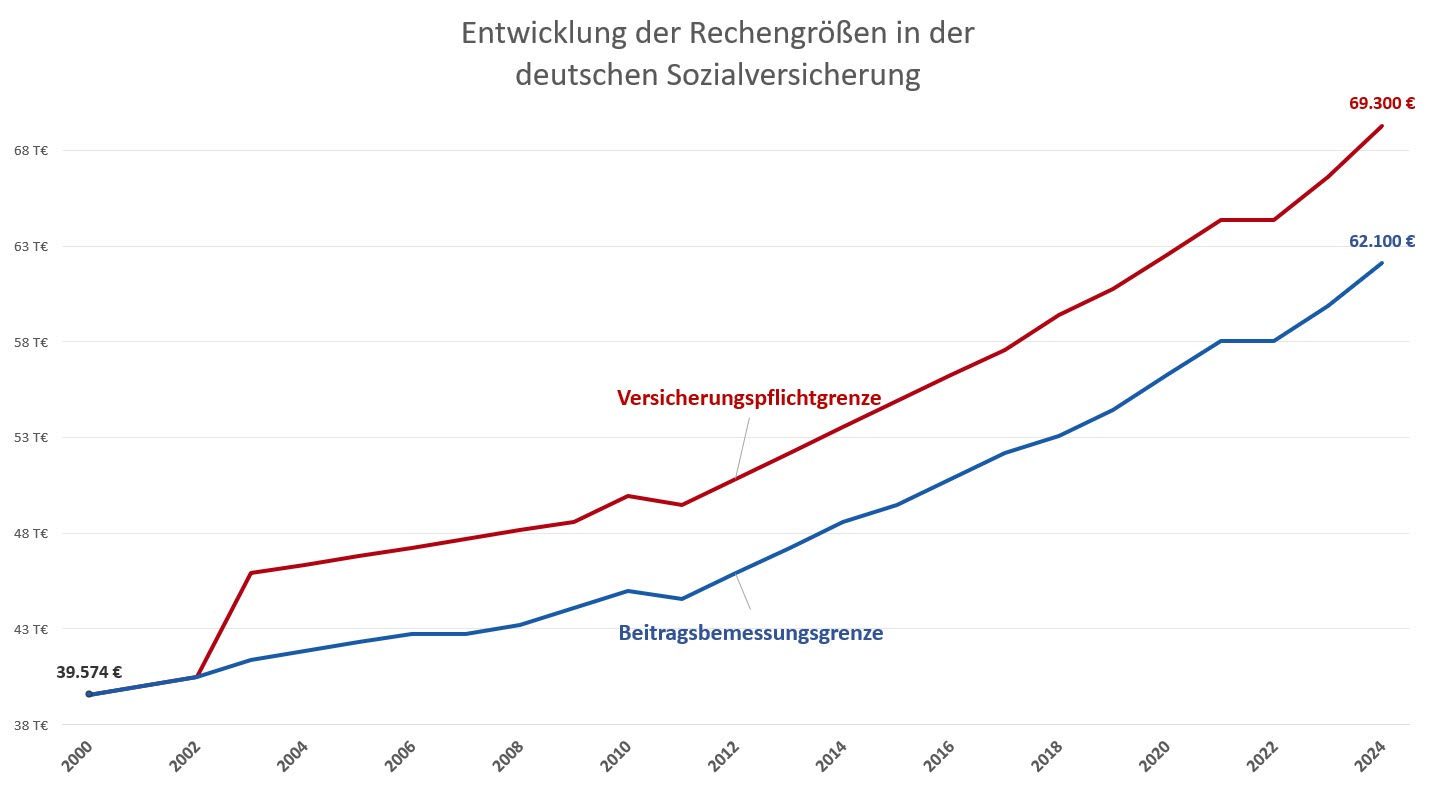

Die Beitragsbemessungsgrenze bestimmt, bis zu welchem Einkommen Du Beiträge in der gesetzlichen Kranken- und Pflegeversicherung zahlst. Liegt Dein Einkommen darüber, wird der darüberhinausgehende Betrag bei der Beitragsberechnung nicht mehr berücksichtigt. Für 2024 steigt diese Grenze auf 62.100 Euro jährlich oder 5.175 Euro monatlich. Im Jahr 2023 lag sie noch bei 59.850 Euro bzw. 4.987,50 Euro monatlich.

Interessant ist auch die Versicherungspflichtgrenze (Jahresarbeitsentgeltgrenze). Sie definiert, bis zu welchem Einkommen Du gesetzlich krankenversichert sein musst. Verdienst Du mehr, kannst Du in die private Krankenversicherung wechseln. Diese Grenze liegt 2024 bei 69.300 Euro jährlich oder 5.775 Euro monatlich, während sie 2023 noch bei 66.600 Euro jährlich bzw. 5.550 Euro monatlich lag.

Insgesamt haben sich diese wichtigen Rechengrößen über die letzten 23 Jahre wie folgt entwickelt:

Was bedeuten diese Grenzen für Deine monatlichen Beiträge?

Die Höhe Deiner monatlichen Beiträge zur gesetzlichen Kranken- und Pflegeversicherung hängt von Deinem Einkommen und Deiner Krankenkasse ab, bei der Du versichert bist. Der durchschnittliche Beitragssatz für beide Versicherungen lag 2023 bei circa 19,3 % des Bruttoeinkommens. Bist Du angestellt, zahlst Du etwa die Hälfte davon selbst, während Selbstständige die Gesamtbeiträge allein tragen müssen. Für Einkommen oberhalb der Beitragsbemessungsgrenze haben Anpassungen direkte Auswirkungen auf die Beitragshöhe. Zusätzlich werden kinderlose Versicherte ab dem 23. Lebensjahr in der Pflegeversicherung mit einem Zusatzbeitrag von 0,6% belastet (bis 30.06.2023 waren es noch 0,35%).

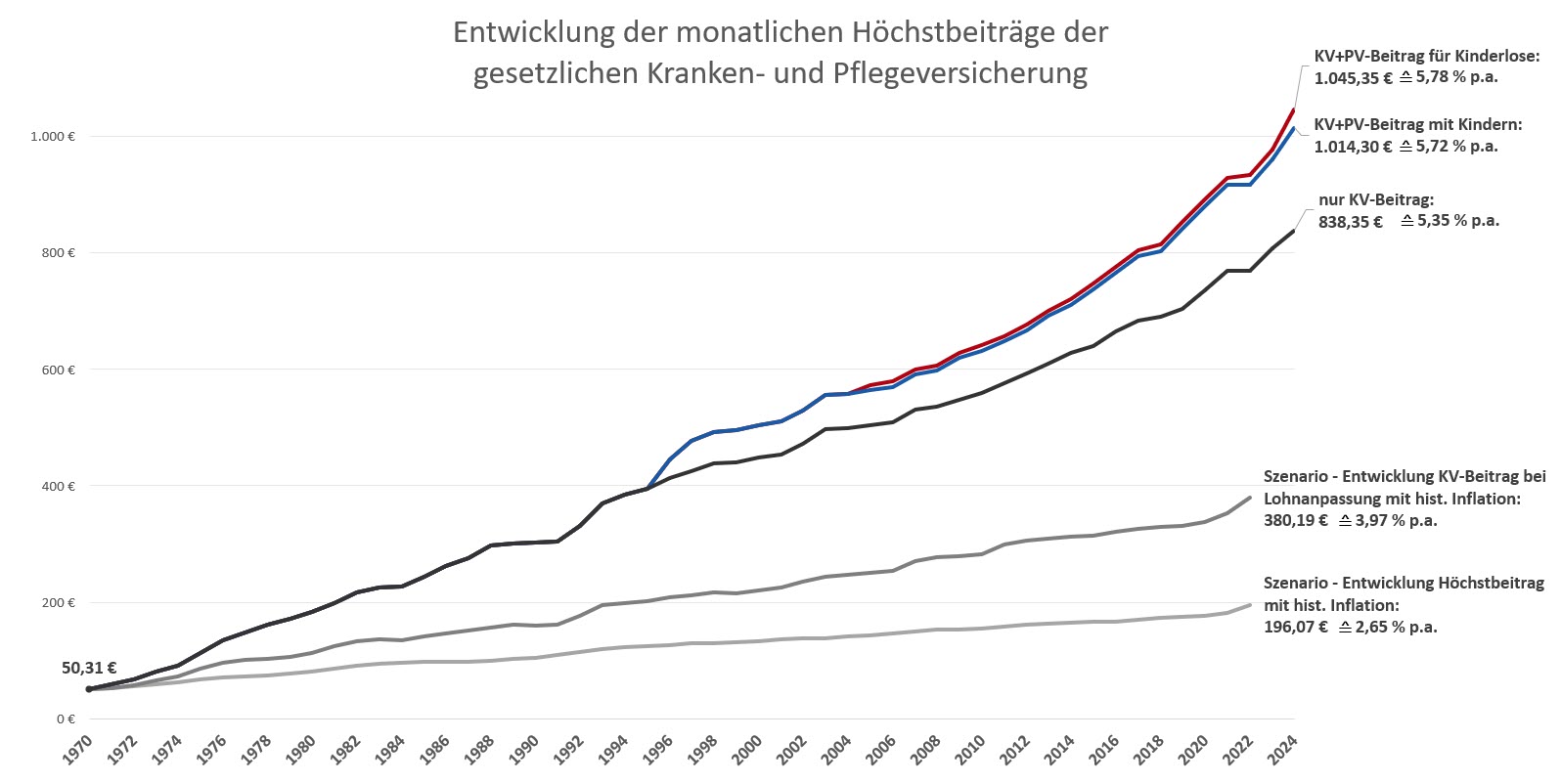

So haben sich die Beiträge in den letzten 54 Jahren entwickelt:

Die Beitragsentwicklung über die letzten Jahrzehnte zeigt, dass es durchaus signifikante Steigerungen gab. Dies schließt die Einführung der Pflegeversicherung (blaue Linie) und später, im Jahr 2005, den Zusatzbeitrag für Kinderlose (rote Linie) mit ein.

Die beiden dargestellten Szenarien setzen die Zunahme der Höchstbeiträge der Krankenversicherung in Relation zur allgemeinen Preisentwicklung, gemessen an der Inflationsrate. Die unterste graue Linie zeigt die hypothetische Entwicklung des Maximalbeitrags der Krankenversicherung, wäre dieser ausschließlich an die historischen Inflationswerte angepasst worden. Doch eine solche Annahme vernachlässigt die Qualitäts- und Leistungsverbesserungen in der Gesundheitsversorgung im gleichen Zeitraum und greift somit zu kurz.

Das zweite Szenario darüber illustriert, wie sich Dein Krankenversicherungsbeitrag verändert hätte, wenn Dein Einkommen stets im Gleichschritt mit der Inflationsrate gewachsen wäre – sprich, wenn Du durch Lohnerhöhungen zumindest deine Kaufkraft hättest bewahren können. Basierend darauf würden sich dann über die Zeit variierende Beitragssätze ergeben. Je nachdem, welche Einkommenssteigerungen Du tatsächlich realisieren konntest, liegen Deine persönlichen Beiträge wohl irgendwo zwischen diesem Szenario und dem jeweiligen Höchstbeitrag aus Kranken- und Pflegeversicherung (blaue bzw. rote Linie).

Müssen die Beiträge stetig steigen?

Kurzgesagt, ja. Die Anpassung der Beiträge und Rechengrößen erfolgt regelmäßig, um die soziale Absicherung stabil zu halten. Steigende Kosten im Gesundheitswesen bedeuten, dass ohne Beitragserhöhungen im Laufe der Zeit weniger Leistungen finanziert werden könnten. Allerdings steigen die Beiträge inzwischen überdurchschnittlich, was auf weitere Einflussfaktoren hinweist.

Herausforderungen der Gesetzlichen Kranken- und Pflegeversicherung

Die gesetzliche Kranken- und Pflegeversicherung steht seit Jahren vor einer Reihe von Herausforderungen, die das System und seine Finanzierungsgrundlagen beeinflussen. Hier einige der dringlichsten Probleme:

Demografische Entwicklung

Die Bevölkerungsalterung in Deutschland führt zu steigenden finanziellen Anforderungen an die Sozialversicherungssysteme. Mehr ältere Menschen, die tendenziell höhere Gesundheitskosten verursachen, und weniger junge Beitragszahler verschärfen die finanzielle Lage.

Wahlmöglichkeiten und Systemwechsel

Mit steigenden Beiträgen und der Möglichkeit für Besserverdiener, in die private Krankenversicherung zu wechseln, verlieren die gesetzlichen Systeme wertvolle Beitragszahler. Hinzu kommt, dass es für einige Berufskreise (z. B. Selbstständige und Beamte) von vornherein sinnvoller ist, sich privat zu versichern. Auch dadurch gehen dem System weitere Einnahmen verloren.

Medizinische Innovationen

Obwohl Fortschritt und neue Technologien im medizinischen Bereich Leben retten und die Lebensqualität steigern, gehen sie oft mit höheren Kosten einher. Fortgeschrittene Behandlungsmethoden, Arzneimittel und Technologien übersteigen in der Regel die Kosten ihrer Vorläufer.

Steigende Erwartungen an die Gesundheitsversorgung

Mit einem zunehmenden Gesundheitsbewusstsein fordern Menschen heutzutage mehr von ihrem Gesundheitssystem. Regelmäßige Gesundheitschecks, Vorsorge und Prävention, sowie verbesserte Behandlungen im Krankheitsfall resultieren in zusätzlichen Ausgaben für die Krankenversicherungen.

Zwischenfazit

Diese und andere Herausforderungen wirken sich nicht ausschließlich auf die Kranken- und Pflegeversicherung aus, sondern betreffen ebenso andere Sektoren der Sozialversicherung, wie die Arbeitslosen- und Rentenversicherung. Aktuelle Prognosen deuten darauf hin, dass sich der Gesamtbeitrag zur Sozialversicherung bis zum Jahr 2040 auf 49-53% des monatlichen Einkommens erhöhen könnte¹. Angesichts der eingeschränkten Optionen im bestehenden Umlagesystem steht die Regierung vor schwierigen Entscheidungen: mögliche Leistungskürzungen, Finanzspritzen durch Steuermittel² oder die Aufnahme neuer Schulden.

Was kannst du trotzdem selbst tun?

Auch wenn Du persönlich keinen unmittelbaren Einfluss auf die notwendigen Reformen des Sozialversicherungssystems nehmen kannst, bedeutet das nicht, dass Du keine Handlungsoptionen hast. Es gibt durchaus Maßnahmen, die Du ergreifen kannst:

Krankenkassen vergleichen

Du bist zwar unter Umständen zur gesetzlichen Krankenversicherung verpflichtet, aber es steht Dir frei, die verschiedenen Anbieter zu vergleichen und zu einer passenderen Kasse zu wechseln. Unterschiede in den angebotenen Leistungen und Bonusprogrammen, sowie leichte Variationen in den Zusatzbeiträgen können für Dich von Vorteil sein.

Private Zusatzversicherungen in Betracht ziehen

Da die Leistungskataloge der gesetzlichen Kranken- und Pflegeversicherung regelmäßigen Anpassungen unterliegen, könnten Dir wichtige Leistungen fehlen oder Du möchtest Dich gegen zusätzliche Risiken absichern. Private Zusatzversicherungen, wie etwa für Zahnersatz oder eine private Pflegeversicherung, bieten hier Lösungen.

Eigene Vorsorge betreiben

Angesichts der ungewissen Zukunft der staatlichen Systeme gewinnt die private Vorsorge zunehmend an Bedeutung. Es empfiehlt sich, regelmäßig zu sparen und das Ersparte renditeorientiert anzulegen. Dadurch erweiterst Du Deine finanziellen Spielräume und sicherst Deine Selbstbestimmung über die Verwendung Deines Kapitals.

Möglichkeit der privaten Krankenversicherung abwägen

Vor allem für Besserverdienende, Selbstständige und Beamte kann sich ein Wechsel in die private Krankenversicherung lohnen, da hier neben der Risikoabsicherung auch Kapitalrücklagen gebildet werden und Beiträge unabhängig vom Einkommen sind. Hier bestimmen vor allem Alter, Gesundheitszustand und gewünschter Leistungsumfang Deine Beitragshöhe.

Fazit

Die kommenden Anpassungen in der gesetzlichen Kranken- und Pflegeversicherung für 2024 bringen für viele eine Erhöhung der Beiträge mit sich. Diese Anpassungen reflektieren die wachsenden Kosten im Gesundheitswesen und demografische Herausforderungen. Es ist daher essenziell, dass Du Deine persönliche Finanzstrategien überdenkst und proaktiv handelst. Nur so kannst Du deine eigene Absicherung langfristig sichern.

Dabei ist jede Situation individuell. Es lohnt sich, die Vor- und Nachteile genau zu prüfen und Dich für eine fundierte Entscheidung von einem Profi beraten zu lassen. Gern helfe ich Dir dabei aus der Vielzahl an Möglichkeiten, Produkten und Bedingungen die beste Lösung für Dich zu finden und damit die Weichen für Deine finanzielle Zukunft auf Erfolg zu stellen. Nimm am Besten direkt Kontakt mit mir auf!

Weiterführende Informationen und Quellen:

¹BMWK: Gutachten zur Nachhaltigen Finanzierung von Pflegeleistungen (PDF, Stand 24.06.2022)

Wikipedia: Generelle Informationen und Zahlen zur gesetzlichen Krankenversicherung