Ein neues Familienmitglied zu begrüßen, ist ein Wunder, dass das Leben von Grund auf verändert. Plötzlich drehen sich Gedanken nicht mehr nur um das eigene Wohl, sondern auch das des neuen Erdenbürgers. Obwohl viele bedeutsame Ereignisse im Leben noch auf sich warten lassen, ist es ratsam, einige Entscheidungen frühzeitig zu treffen. Versicherungen bilden hierbei ein wesentliches Sicherheitsnetz, das in schwierigen Zeiten vor finanziellen Sorgen schützt. Doch welche Versicherungen sind unerlässlich? Wie lassen sich vorhandene Policen optimieren und welche speziellen Versicherungen sind für Kinder von Bedeutung?

In diesem Artikel gehe ich wichtigen Fragen auf den Grund: Wo lauern Versicherungslücken, welche müssen überprüft oder angepasst werden und wie könnt ihr mit frühzeitiger Planung für eine unbeschwerte Zukunft sorgen? Denn Sicherheit und Geborgenheit sind das wertvollste Geschenk, das man seiner jungen Familie bieten kann.

Wichtige Basisabsicherung: Versicherungslücken erkennen und schließen

Krankenversicherung

Mit der Geburt eures Kindes stellt sich auch die Frage nach der optimalen Krankenversicherung. Wenn ihr gesetzlich versichert seid, kann euer Kind über die Familienversicherung kostenlos mitversichert werden. Dies bietet eine umfassende Absicherung ohne zusätzliche Kosten. Bei einer privaten Krankenversicherung hingegen ist für jedes Kind ein eigener Vertrag notwendig. Dieser Schritt sollte zeitnah nach der Geburt erfolgen, um einen lückenlosen Schutz zu gewährleisten. Die Entscheidung zwischen gesetzlicher und privater Krankenversicherung hängt von verschiedenen Faktoren ab, darunter die Versicherungssituation der Eltern und die gewünschten Leistungen.

Haftpflichtversicherung

Eine Familienhaftpflichtversicherung ist unerlässlich, um euch und eure Kinder gegen Schadensersatzansprüche Dritter abzusichern. Besonders wichtig ist der Einschluss der Deliktunfähigkeit. Dazu ein kurzes Beispiel:

Stell Dir vor, ihr seid bei guten Freunden zu Besuch. Alle genießen einen geselligen Abend im Wohnzimmer, als plötzlich euer 6-jähriges Kind versehentlich das Handy eines Freundes zu Boden reißt und es beschädigt. Reflexartig bietet ihr an, für den Schaden aufzukommen – schließlich habt ihr eine private Haftpflichtversicherung. Doch hier liegt ein Irrtum vor! Euer Kind ist in diesem Alter noch deliktunfähig und kann rechtlich nicht zum Schadensersatz herangezogen werden. Auch ihr als Eltern seid nicht haftbar, da ihr eure Aufsichtspflicht nicht verletzt habt. Die Versicherung wird also nicht einspringen und der Freund bleibt auf dem Schaden sitzen. In solchen Fällen fühlt man sich jedoch oft moralisch verpflichtet, den Schaden zu ersetzen, um die Freundschaft nicht zu belasten und weiterhin unbeschwerte Abende miteinander verbringen zu können. Somit müsstet ihr den Schaden aus der eigenen Tasche begleichen.

Kinder unter 7 Jahren sind in Deutschland im Allgemeinen und unter 10 Jahren im Straßenverkehr deliktunfähig. Ein Familientarif, der die Deliktunfähigkeit abdeckt, schützt vor diesen finanziellen Risiken, um das gute Verhältnis zu Freunden und Nachbarn zu wahren.

Hausratversicherung

Als Single oder junges Paar besitzt man oft weniger und lebt in kleineren Wohnungen als Familien. Doch mit der Geburt eines Kindes wandelt sich die Situation grundlegend. Nicht nur der Wohnraum wächst, sondern auch die Menge an Einrichtungsgegenständen und die Notwendigkeit zusätzlicher Anschaffungen wie Kinderzimmermöbel, Spielzeuge und Kinderwagen. Bei einem Schaden durch Feuer, Wasser oder Diebstahl kann die Wiederbeschaffung ohne angemessene Hausratversicherung finanziell belastend sein. Daher kann diese Versicherung hilfreich sein, um im Schadensfall schnell für Ersatz sorgen zu können.

Risikolebensversicherung über Kreuz – Ein kluger Schachzug für Eltern

Elternsein bedeutet Verantwortung, nicht nur für das tägliche Wohl der Kinder, sondern auch für deren Zukunft, selbst in einem so schweren Fall wie dem Tod der Eltern. Obwohl es ein unangenehmes Thema ist, ist die finanzielle Absicherung für die Hinterbliebenen von großer Bedeutung. Eine Risikolebensversicherung bietet hier eine solide Grundlage, um die Familie im Todesfall abzusichern.

Wenn ihr bereits eine solche Versicherung habt, ist es wichtig, sie an die aktuelle Lebenssituation anzupassen, um ausreichenden Schutz zu gewährleisten. Oft kann die Versicherungssumme angepasst werden, ohne eine neue Gesundheitsprüfung zu benötigen. Bei der Entscheidung über die Höhe der Versicherungssumme gibt es unterschiedliche Ansätze: Ein Beispiel wäre eine Absicherung von 150.000 Euro über 25 Jahre, um sicherzustellen, dass das Kind bis zum Erwachsenenalter finanziell abgesichert ist. Andere Empfehlungen gehen von einer Versicherungssumme aus, die das Fünffache des Jahresbruttoeinkommens beträgt. Die genaue Entscheidung ist individuell und sollte auf den spezifischen Bedürfnissen eurer Familie basieren.

Die Risikolebensversicherung über Kreuz ist eine attraktive Option für Eltern, egal ob verheiratet oder nicht. Jeder Partner versichert dabei nicht das eigene Leben, sondern das des Partners. Im Todesfall eines Elternteils erhält der andere dann die Versicherungssumme direkt aus seinem eigenen Vertrag. Dies bietet nicht nur finanzielle Sicherheit, sondern auch steuerliche Vorteile.

Für unverheiratete Paare ist diese Versicherungsform besonders vorteilhaft, da sie nicht der Erbschaftsteuer unterliegt. Seid ihr nicht verheiratet sind eure Freibeträge sehr niedrig und Erbschaften können schnell besteuert werden. Die Risikolebensversicherung über Kreuz zahlt die Leistung direkt an den Partner aus, umgeht das Erbe und vermeidet so die Steuerlast!

Auch für verheiratete Paare oder Partner mit einem Vermögen, das über die steuerlichen Freibeträge hinausgeht, kann diese Versicherung deshalb sinnvoll sein. Sie ermöglicht eine gezielte finanzielle Absicherung der Hinterbliebenen, ohne sich Sorgen machen zu müssen, dass ein großer Teil der Versicherungssumme versteuert werden muss.

Für kleine Entdecker: Spezielle Versicherungen, die Kinder wirklich brauchen

Das Aufwachsen ist ein Abenteuer – voller Entdeckungen, aber auch Risiken. Um diese Risiken abzusichern, gibt es spezielle Versicherungen, die für Kinder wichtig sein können.

Auslandsreisekrankenversicherung – sorglos die Welt entdecken

Wenn ihr als Familie gerne verreist, solltet ihr auch über eine Auslandsreisekrankenversicherung nachdenken. Diese Versicherung sorgt dafür, dass ihr im Ausland bei Krankheit oder Unfall umfassend medizinisch versorgt werdet. Die gesetzlichen Krankenkassen bieten nur begrenzten Schutz im Ausland, und auch private Krankenversicherungen decken nicht immer alle Kosten ab. Eine Auslandsreisekrankenversicherung übernimmt zusätzliche Kosten für Arztbesuche, Krankenhausaufenthalte und sogar Rücktransporte. So könnt ihr sicher sein, dass eure ganze Familie auch im Urlaub optimal abgesichert ist.

Versicherung gegen schwere Krankheiten

Kinder können, wie Erwachsene, leider auch von schweren Krankheiten betroffen sein. Dabei haben sie nur geringe oder keine Ansprüche aus der gesetzlichen Renten- oder Unfallversicherung! Diese Erkrankungen können das gesamte Leben eines Kindes beeinträchtigen. Eine Versicherung gegen schwere Krankheiten (Dread Disease) bietet hier eine sinnvolle Lösung.

Die Realität zeigt, dass jährlich etwa 2.100 Kinder in Deutschland an Krebs erkranken. Insgesamt leben rund 173.200 schwerbehinderte Menschen unter 25 Jahren in Deutschland, wobei die Hauptursache für Behinderungen schwere Krankheiten und nicht Unfälle sind.*)

Eine Dread Disease-Versicherung deckt bis zu 79 verschiedene Krankheiten ab und zahlt im Leistungsfall eine Einmalzahlung. Diese kann für zusätzliche medizinische Behandlungen, notwendige Umbauten im Wohnbereich oder andere unterstützende Maßnahmen genutzt werden. Der Vorteil: Die Unterstützung erfolgt unabhängig von einer Berufstätigkeit und hilft, die finanzielle Belastung bei einschneidenden Lebensereignissen abzufedern.

Ich habe diese Versicherung selbst für meinen Sohn abgeschlossen und halte sie für sehr sinnvoll. Leider ist sie immer noch recht unbekannt und erhält zu wenig Beachtung.

*) Quellen: www.kinderkrebsregister, Stand September 2020; Deutsche Krebshilfe e.V., 2018; Statistisches Bundesamt, 2019

Private Unfallversicherung: Optionaler Schutz für risikofreudige Kinder

Kinder sind ständig in Bewegung und erkunden ihre Umwelt, was das Risiko von Unfällen erhöht. Die gesetzliche Unfallversicherung deckt jedoch nur Schul- und Wegeunfälle ab. Eine private Unfallversicherung ist besonders dann sinnvoll, wenn euer Kind risikoreiche Hobbys hat oder einem höheren Unfallrisiko ausgesetzt ist. Sie bietet weltweiten Schutz rund um die Uhr und leistet bei Unfällen, die zu dauerhaften Beeinträchtigungen führen.

Altersvorsorge frühzeitig planen: Den Zauber des Zinseszins nutzen!

Die Rente ist aktuell ein großes Diskussionsthema. In Deutschland werden die Menschen immer älter, doch die Geburtenrate bleibt niedrig. Dadurch entsteht ein Ungleichgewicht, das sich in Zukunft bemerkbar machen wird. Umso wichtiger ist es, schon jetzt privat für das Kind vorzusorgen.

Altersvorsorge für Kinder: Der Zauber des Zinseszinses

Frühzeitig mit der Altersvorsorge für Kinder zu beginnen, kann einen enormen Unterschied machen. Der Schlüssel liegt im Zinseszinseffekt, der bei einer langen Laufzeit seine volle Kraft entfaltet. Je früher ihr anfangt zu sparen, desto größer wird das angesparte Vermögen dank der wiederholten Verzinsung des Kapitals über die Jahre.

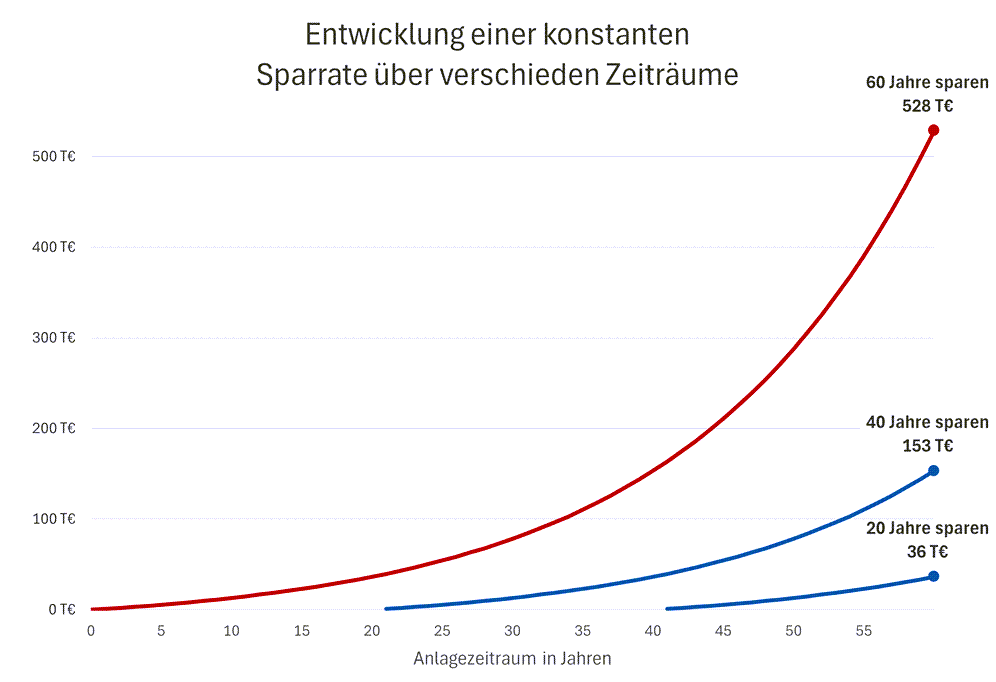

Um die Wirkung des Zinseszinseffekts zu verdeutlichen, hier ein Beispiel: Stellt euch vor, ihr spart monatlich 80 Euro für euer Kind und erzielt eine jährliche Rendite von 6%. Über 60 Jahre würde sich das angesparte Kapital signifikant vermehren im Vergleich zu den kürzeren Laufzeiten:

Grafik: Entwicklung des Sparbetrags bei 6% jährlicher Rendite über unterschiedliche Laufzeiten (ohne Kosten und Steuern)

Diese Grafik zeigt deutlich, wie mächtig der Zinseszinseffekt über lange Zeiträume ist. Durch frühzeitiges Sparen könnt ihr eurem Kind bereits mit kleinen regelmäßigen Beiträgen eine solide finanzielle Basis für die Zukunft schaffen.

Neben traditionellen Sparmethoden gibt es auch andere Wege, um für die finanzielle Zukunft eurer Kinder vorzusorgen. Eine interessante Alternative kann dabei die Investition in eine fremdvermietete Immobilie sein. Diese Kapitalanlage bietet nicht nur regelmäßige Einnahmen durch Miete, sondern auch potenzielle Wertsteigerungen über die Jahre. In diesem Artikel könnt ihr mehr dazu lesen.

Sicherheit und Geborgenheit – das schönste Geschenk für eure Familie

Ein Kind zu bekommen, ist ein wunderbares Abenteuer, das euer Leben auf den Kopf stellt. Mit einem neuen Familienmitglied wächst auch die Verantwortung, dafür zu sorgen, dass es an nichts fehlt – weder heute noch in der Zukunft.

Eine gewissenhafte Überprüfung und Anpassung eurer bestehenden Versicherungen sorgt dafür, dass eure Familie in jeder Lebenslage gut abgesichert ist. Auch die frühzeitige Altersvorsorge und optimale Nutzung des Zinseszinseffektes können den finanziellen Grundstein für eine sorgenfreie Zukunft eures Kindes legen.

Habt ihr Fragen oder möchtet ihr eure Versicherungen auf den neuesten Stand bringen? Meldet euch bei mir für eine persönliche Beratung. Gemeinsam finden wir die beste Vorsorge und Absicherung für euch und eure Liebsten. Ich freue mich darauf, euch zu unterstützen!