Der Traum vom Eigenheim ist verständlich – aber als „Kapitalanlage“ wird er oft überschätzt. Die selbst genutzte Immobilie ist vor allem persönlicher Konsum: Sie bindet Kapital, erwirtschaftet keinen Cashflow und verursacht laufende Kosten. Gleichzeitig steht die deutsche Rente unter massivem Druck (Demografie, weniger Beitragszahler pro Rentner). Heißt: Du musst aktiv für Deine private Altersvorsorge sorgen – in diesem Beitrag habe ich bereits ausführlich behandelt, warum die gesetzliche Rente langfristig nicht reicht.

Anders die vermietete Immobilie: Hier fließen Mieteinnahmen, Ausgaben lassen sich steuerlich absetzen (z. B. AfA, Zinsen, Werbungskosten) und mit einer soliden Strategie entsteht echter Vermögensaufbau. In diesem Beitrag zeige ich Dir die konkreten Unterschiede, ordne aktuelle Markttrends ein und gebe Dir eine klare Anleitung, wie Du typische Fehler vermeidest und souverän in Immobilien als Kapitalanlage investierst.

Begriffe klären – Eigennutzung vs. Kapitalanlage

Zuerst sollten wir die Begriffe trennen. Eine selbst genutzte Immobilie dient ausschließlich dem eigenen Wohnbedarf. Ziel ist Komfort, Unabhängigkeit und ein persönlicher Rückzugsort. Eine Kapitalanlageimmobilie wird dagegen erworben, um Mieteinnahmen zu erzielen oder das Objekt mit Gewinn zu verkaufen. Die folgende Tabelle fasst die grundlegenden Unterschiede zusammen:

| Zweck | Selbstnutzung | Kapitalanlage |

|---|---|---|

| Ziel | Wohnen & Lebensqualität | Einnahmen generieren |

| Finanzierung | meist durch Eigenkaptial & Kredit | Häufig mit Fremdkapital, um den Hebeleffekt zu nutzen |

| Steuern | nur begrenzte Vorteile, z. B. Steuerfreiheit beim Verkauf nach Eigennutzung | Abschreibungen und Werbungskosten können geltend gemacht werden |

| Liquidität | Kapital bleibt gebunden, kein Cashflow | Regelmäßige Einnahmen durch Mieten |

| Rendite | Sparrendite durch Mietersparnis | Mietausfall, Instandhaltungskosten |

Merke: Kapitalanlageimmobilien werden mit einer anderen Zielsetzung finanziert und bieten zusätzliche steuerliche Vorteile. Während Eigennutzer die Rate der Finanzierung aus ihrem Einkommen bezahlen, fließen bei Kapitalanlegern die Mieteinnahmen in die Rückzahlung und steigern die Rendite.

Vermietung im Vorteil – Warum Kapitalanlageimmobilien mehr bieten?

Passives Einkommen und Steuervorteile

Bei einer vermieteten Immobilie erhältst Du monatliche Mieteinnahmen. Diese Einnahmen können nicht nur die laufenden Kreditraten decken, sondern bilden später auch ein passives Einkommen für die Altersvorsorge. Vermieter profitieren zudem davon, dass Nebenkosten und Modernisierungskosten auf den Mieter umgelegt werden können. Zusätzlich können Abschreibungen und Erhaltungsaufwendungen steuerlich geltend gemacht werden. Dies reduziert die Steuerlast und erhöht die Nettorendite. Mehr dazu liest Du in meinem Beitrag Vom Brettspiel zum Immobilienportfolio.

Inflationsschutz und Wertstabilität

Eine Kapitalanlageimmobilie schützt Dein Vermögen meist auch vor Inflation. Das liegt daran, weil Mieten und Kaufpreise sich in der Regel im Gleichschritt mit der allgemeinen Preisentwicklung erhöhen. Durch Indexmietverträge können Vermieter die Miete automatisch an den Verbraucherpreisindex anpassen. Darüber hinaus gelten Immobilien bei guter Lage und Ausstattung als wertbeständig oder sogar wertsteigernd. Eine solche Wertentwicklung kommt dem Kapitalanleger direkt zugute, während Eigennutzer höchstens von der Wertsteigerung profitieren, wenn sie das Objekt verkaufen.

Flexibilität und Portfolioerweiterung

Eine vermietete Immobilie ist Bestandteil eines diversifizierten Portfolios. Du kannst sie verkaufen, beleihen oder in ein Portfolio aus mehreren Objekten einfügen. Durch die Hebelwirkung von Fremdkapital lässt sich das Investitionsvolumen steigern, ohne dass Du das gesamte Eigenkapital aufbringen musst. Die Mieteinnahmen ermöglichen es, weitere Investitionen zu finanzieren. Eigennutzer hingegen binden ihr Kapital dauerhaft an eine Immobilie und verlieren an Flexibilität.

Markttrends 2025: Warum jetzt?

Nach dem Preisrückgang 2022/23 verzeichnen Immobilien 2025 wieder leichte Wertzuwächse; Prognosen nennen durchschnittlich ein bis vier Prozent pro Jahr, besonders in guten Lagen und bei energieeffizienten Bestandsobjekten. Zudem bleiben die Bauzinsen moderat, und der Zinsanstieg hat sich abgeflacht. Gleichzeitig herrscht eine Neubaukrise: die Wohnungsbautätigkeit hinkt dem Bedarf hinterher, wodurch Bestandsimmobilien attraktiver werden. Staatliche Förderungen z. B. von der KfW unterstützen Familien beim Kauf mit zinsgünstigen Darlehen.

Diese Trends erhöhen die Chancen für Kapitalanleger. Zwar steigen die Anforderungen an Eigenkapital und Bonität, doch die Kombination aus moderaten Zinsen, Inflation und Wohnraummangel schafft langfristig stabile Rahmenbedingungen. Wichtig ist, Objekte in gefragten Lagen zu wählen, um Risiken durch Mietendeckel oder Leerstand zu minimieren.

Der Irrtum „Eigenheim = Altersvorsorge“

Viele Menschen betrachten ihr Eigenheim als Altersvorsorge. Das Argument lautet: „Irgendwann ist das Darlehen abbezahlt, dann wohne ich mietfrei.“ Was dabei vergessen wird: Das eigene Haus erzeugt keine laufenden Einnahmen. Wer in Rente geht, muss das angesparte Kapital ausgeben, um laufende Kosten wie Instandhaltung, Rücklagen und Grundsteuer zu decken. Hinzu kommt, dass bei Änderungen der Lebenssituation (Jobwechsel, Scheidung, Pflegebedürftigkeit) ein Eigenheim unflexibel ist. Eine Kapitalanlageimmobilie lässt sich dagegen verkaufen oder vermieten; sie erzeugt weiterhin Einkommen und ermöglicht eine bessere Planung der Altersvorsorge.

Auch die steuerlichen Vorteile sprechen für die Kapitalanlage: Während Eigennutzer nur begrenzt Förderungen wie die Eigenheimzulage oder die Steuerfreiheit beim späteren Verkauf nutzen können, können Vermieter Abschreibungen, Finanzierungskosten und Werbungskosten absetzen. Dadurch sinkt die Steuerlast und die Rendite steigt.

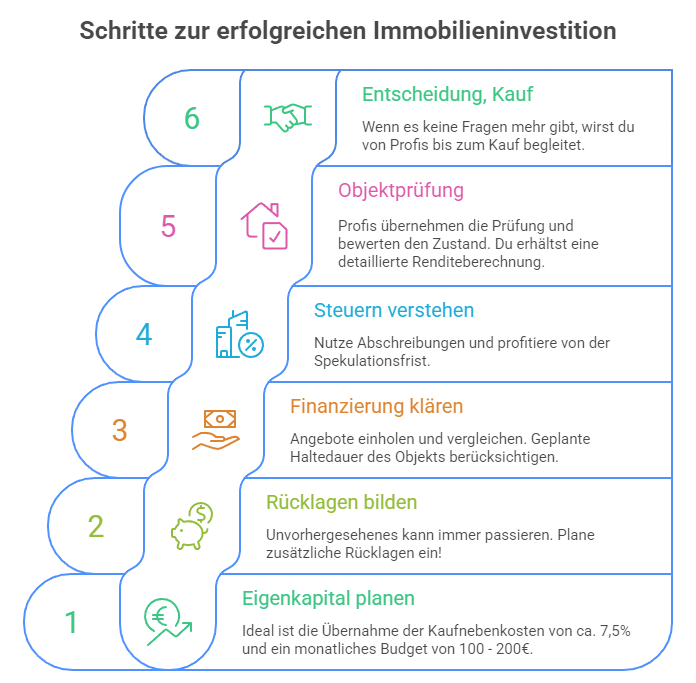

Checkliste: So planst Du Deine Kapitalanlage

Bevor Du in eine vermietete Immobilie investierst, solltest Du Deine Zahlen genau prüfen. Diese Checkliste hilft Dir bei der Vorbereitung:

Eigennutzung vs. Kapitalanlage: Wann lohnt sich welche Option?

Du fragst Dich, wann das Eigenheim dennoch Sinn macht? Wenn Du langfristig sesshaft bleiben möchtest, günstige Kredite erhältst und keine Rendite erwartest, kann die Eigennutzung sinnvoll sein. Du wohnst mietfrei, hast Sicherheit und profitierst ggf. von Förderungen. Wer dagegen Vermögen aufbauen und zusätzliches Einkommen erzielen möchte, wählt die Vermietung. Die Steuer- und Renditevorteile überwiegen die Risiken, solange Du sorgfältig kalkulierst und Rücklagen bildest.

Expertenrat nutzen – unabhängig und maximal bequem

Online-Artikel und Vergleichsportale sind ein guter Start. Die eigentliche Arbeit übernehmen aber wir: Mein erfahrenes Expertennetzwerk prüft Objekte bereits vor – Lage, Mietspiegel und Mietpotenzial, Cashflow-Rechnung, Instandhaltungsbedarf, Energieausweis, Teilungserklärung und rechtliche Fallstricke. Du bekommst eine klare Entscheidungsvorlage statt stundenlanger Eigenrecherche. Auch beim Versicherungsschutz musst Du Dich nicht durch Portale klicken: Ich prüfe den Markt, vergleiche Leistungen (nicht nur Beiträge), verhandle Konditionen und koordiniere den Abschluss. Ein Ansprechpartner, minimale To-dos für Dich – von der Auswahl der Anlageimmobilie über die passenden Versicherungen bis zur langfristigen Betreuung.

Fazit: Kapitalanlage schlägt Eigennutzung

Die Zahlen und Fakten sprechen eine klare Sprache: Eine Immobilie zur Eigennutzung ist vor allem Konsum, denn sie schafft Wohnkomfort, aber keinen Geldfluss. Die vermietete Immobilie hingegen ist eine echte Kapitalanlage: Mieteinnahmen fließen in die Kreditrückzahlung, steuerliche Vorteile erhöhen die Rendite, und die Immobilie fungiert als Inflationsschutz. Wer in den kommenden Jahren Vermögen aufbauen oder seine Altersvorsorge verbessern möchte, sollte die Kapitalanlageimmobilie dem Eigenheim vorziehen – oder sein Eigenheim zumindest nicht als einzige Vorsorgestrategie betrachten.

Du möchtest wissen, welches Objekt zu Deiner Situation passt oder wie Du die Finanzierung clever strukturierst? Als unabhängiger Versicherungsmakler helfe ich Dir nicht nur bei Versicherungen, sondern unterstütze Dich auch bei der Planung Deiner Immobilieninvestition. Schreibe mir oder buche ein unverbindliches Beratungsgespräch – gemeinsam finden wir die beste Strategie für Deine Zukunft!