Stell Dir vor, Deine nächste Gehaltsabrechnung zeigt plötzlich einen geringeren Auszahlbetrag, obwohl sich Dein Einkommen nicht geändert hat. Klingt unwahrscheinlich? Leider nicht, wenn man den aktuellen Prognosen Glauben schenkt.

Experten warnen: Bis 2035 könnten die Sozialversicherungsbeiträge auf fast 50 Prozent steigen! In diesem Artikel erfährst Du, welche Faktoren diese Entwicklung antreiben und welche Auswirkungen das auf Deine Finanzen haben könnte. Lass uns gemeinsam einen Blick in die Zukunft werfen und herausfinden, wie wir uns auf diese finanziellen Herausforderungen vorbereiten können.

Was sind Sozialversicherungsbeiträge?

Sozialversicherungsbeiträge sind ein zentraler Bestandteil des deutschen Sozialsystems. Sie finanzieren die Renten-, Kranken-, Pflege- und Arbeitslosenversicherung und gewährleisten damit wichtige Leistungen wie Altersrenten, medizinische Versorgung, Pflegeunterstützung und Arbeitslosengeld. Diese Beiträge werden sowohl von Arbeitnehmern als auch von Arbeitgebern getragen. Ein Anstieg der Beiträge wirkt sich daher direkt auf das verfügbare Einkommen und die finanzielle Sicherheit jedes Einzelnen aus. Auch Selbstständige, die freiwillig in bestimmte Zweige der Sozialversicherung einzahlen, sind von solchen Anpassungen betroffen.

Die verschiedenen Zweige der Sozialversicherung im Überblick

Die deutsche Sozialversicherung besteht aus mehreren wichtigen Säulen:

Rentenversicherung: Sichert die Altersversorgung durch monatliche Rentenzahlungen.

Krankenversicherung: Deckt die Kosten für medizinische Behandlungen und Medikamente ab.

Pflegeversicherung: Unterstützt bei Pflegebedürftigkeit durch finanzielle Hilfe und Dienstleistungen.

Arbeitslosenversicherung: Bietet finanzielle Unterstützung bei Arbeitslosigkeit und fördert die berufliche Wiedereingliederung.

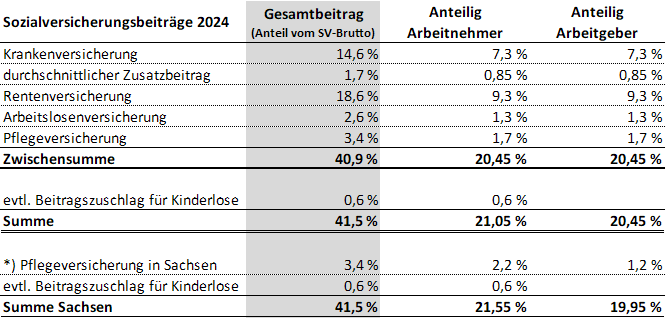

Jede dieser Versicherungen wird durch Beiträge finanziert, die je nach Einkommenshöhe variieren und einen festen Prozentsatz des Bruttolohns ausmachen:

Alarmierende Prognosen: Beiträge auf dem Weg nach oben!

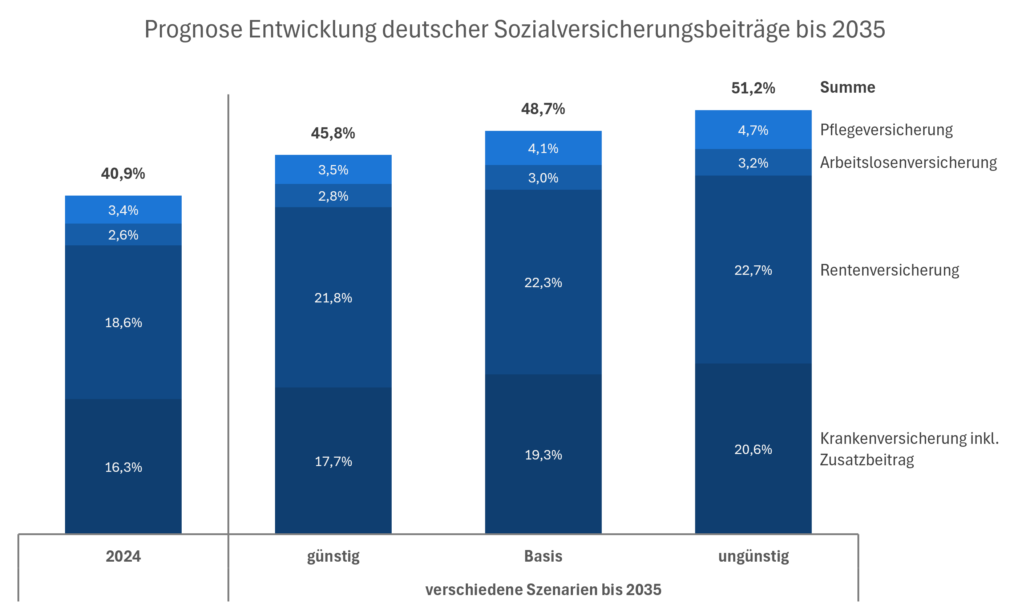

Die im Auftrag der DAK-Gesundheit erstellte IGES-Studie liefert alarmierende Prognosen: Bis 2035 könnten die Sozialversicherungsbeiträge auf bis zu 48,7 Prozent des Bruttolohns ansteigen. Dabei werden verschiedene Szenarien berücksichtigt, die von positiven bis hin zu ungünstigen wirtschaftlichen und demografischen Entwicklungen reichen. Entscheidend sind Faktoren wie die Geburtenrate, Lebenserwartung, Migration und Lohnentwicklung, aber auch politische Reformen und die steigenden Gesundheitskosten spielen eine zentrale Rolle. Ähnliche Prognosen finden sich in weiteren Studien, die ebenfalls auf eine vergleichbare Entwicklung hinweisen. Je nach Szenario könnten sich die Beiträge dabei unterschiedlich entwickeln:

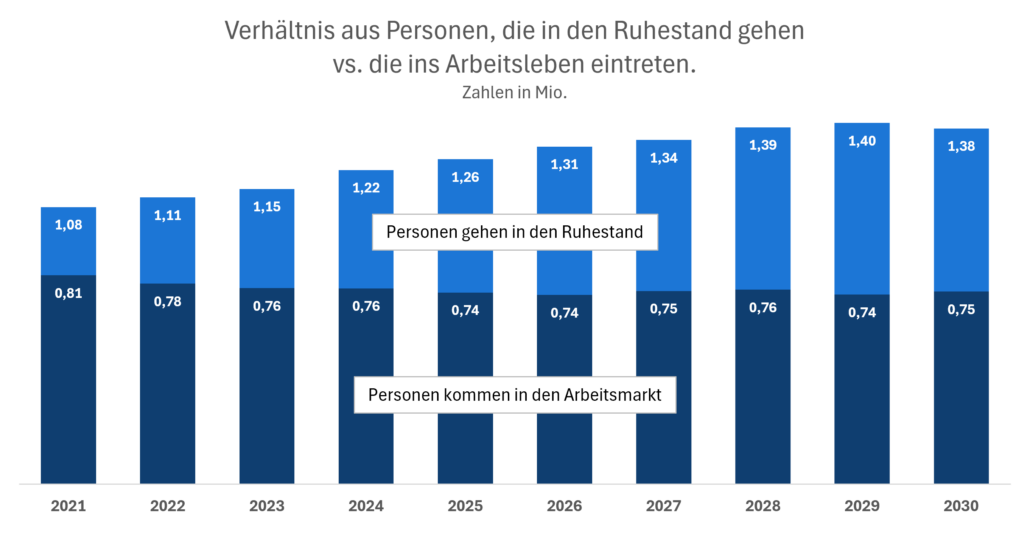

Demografische Faktoren als wichtigster Treiber der Beitragssteigerungen

Ein wesentlicher Grund für die steigenden Sozialversicherungsbeiträge sind die demografischen Veränderungen. Besonders der Renteneintritt der Babyboomer-Generation (Geburtsjahre 1957–1969) spielt eine zentrale Rolle: Die geburtenstärksten Jahrgänge gehen in den nächsten 15 Jahren in Rente. Gleichzeitig sorgt die seit Jahren rückläufige Geburtenrate dafür, dass weniger junge Menschen ins Berufsleben eintreten und Beiträge zahlen. Hinzu kommt die steigende Lebenserwartung, die die Ausgaben für Renten und Gesundheitsleistungen weiter in die Höhe treibt.

Hierzu habe ich eine interessante Schätzung für die kommenden Jahre gefunden:

Weitere Informationen gibt es in einer Pressemitteilung vom statistischen Bundesamt: Destatis Pressemitteilung Nr. 330 vom 4. August 2022

Zukünftige politische Maßnahmen und Reformen

Um die finanzielle Belastung der gesetzlichen Krankenkassen zu verringern, sind verschiedene politische Maßnahmen im Gespräch:

Steuerfinanzierung – Stärkere Finanzierung durch Steuereinnahmen

Ein möglicher Ansatz zur Entlastung der Sozialversicherung besteht darin, einen größeren Teil der Finanzierung über Steuereinnahmen abzudecken. Dies könnte durch die Erhöhung der Mehrwertsteuer oder die Einführung neuer Steuern, etwa auf Vermögen oder Finanztransaktionen, erfolgen. Eine stärkere Steuerfinanzierung könnte dazu beitragen, die Beitragssätze zu stabilisieren und die finanzielle Belastung für Arbeitnehmer und Arbeitgeber zu verringern. Zudem würde eine solche Umverteilung die Kosten breiter verteilen, da Steuern oft progressiv gestaltet sind und somit höhere Einkommen stärker berücksichtigen.

Einnahmenorientierte Ausgabenpolitik – Anpassung der Versicherungsleistungen

Eine weitere Maßnahme zur Stabilisierung der Sozialversicherung ist eine an den Einnahmen orientierte Ausgabenpolitik. Dies bedeutet, dass die Ausgaben der Sozialversicherungssysteme stärker an die tatsächlich erzielten Einnahmen gekoppelt werden. Ein Beispiel hierfür wäre eine dynamische Anpassung der Gesundheitsausgaben an die Entwicklung der beitragspflichtigen Einkommen. Durch diese Maßnahme könnte vermieden werden, dass die Ausgaben der Sozialversicherungen die Einnahmen dauerhaft übersteigen, was langfristig zu einer finanziellen Stabilisierung beitragen würde.

Zwischenfazit: Bei einer genaueren Betrachtung zeigen die vorgeschlagenen Lösungsansätze erhebliche Schwächen. Die stärkere Steuerfinanzierung der Sozialversicherung erscheint auf den ersten Blick als sinnvolle Entlastung, ist jedoch in Wirklichkeit lediglich eine Verlagerung des Problems. Da der Staat seine Einnahmen hauptsächlich durch Steuern von Bürgern und Unternehmen generiert, würden die Kosten letztlich weiterhin von denselben Personen getragen werden – nur eben in anderer Form. Dies könnte zu einer höheren Gesamtsteuerbelastung führen, was die finanzielle Last für Bürger und Unternehmen auf andere Weise erhöht.

Auch die einnahmeorientierte Ausgabenpolitik in der GKV könnte eher begrenzte Wirkung zeigen. Während eine Anpassung der Leistungen an die Einnahmen theoretisch sinnvoll erscheint, besteht die Gefahr, dass dies zu deutlichen Leistungskürzungen führt. Dies könnte wiederum dazu führen, dass Bürger verstärkt private Zusatzversicherungen benötigen, um eine lückenlose Absicherung zu gewährleisten oder die finanziellen Risiken selbst tragen müssen, wenn z. B. die staatlichen Leistungen im Krankheits- oder Pflegefall nicht ausreichen. Letztlich würde dies nicht nur die finanziellen Sorgen verlagern, sondern sie in manchen Fällen sogar noch verschärfen.

Insgesamt bleibt daher fraglich, ob diese Maßnahmen tatsächlich zu einer spürbaren Entlastung der Bürger führen. Vielmehr könnten sie das Problem lediglich anders verpacken, ohne eine wirkliche Lösung zu bieten.

Deine Strategie gegen steigende Sozialabgaben

Angesichts der steigenden Sozialversicherungsbeiträge ist es wichtiger denn je, sich frühzeitig Gedanken über die eigene finanzielle Absicherung zu machen. Als Versicherungsmakler unterstütze ich dich dabei, die richtigen Entscheidungen zu treffen, um Deine finanzielle Zukunft zu sichern. Hier sind einige Empfehlungen, die Dir helfen können, gut auf die kommenden Herausforderungen vorbereitet zu sein.

Regelmäßige Prüfung der eigenen Absicherung

Die Sozialversicherungen bieten eine Grundabsicherung, doch oft gibt es Lücken, die zu finanziellen Engpässen führen können. Eine regelmäßige Überprüfung Deiner bestehenden Versicherungen ist daher unerlässlich. Schließe mögliche Versicherungslücken, zum Beispiel bei der Berufsunfähigkeitsversicherung oder bei der Absicherung im Pflegefall. Nur so kannst du sicherstellen, dass Du im Ernstfall optimal abgesichert bist.

Eigene Vorsorge für das Alter

Die gesetzliche Rente wird ebenfalls für viele nicht ausreichen, um den gewohnten Lebensstandard im Alter zu halten. Deshalb ist eine zusätzliche Altersvorsorge unverzichtbar. Private Rentenversicherungen sind eine Möglichkeit, um langfristig ein zusätzliches Einkommen aufzubauen. Auch Investitionen in Immobilien können eine sinnvolle Ergänzung sein, da sie Dir im Ruhestand ein mietfreies Wohnen oder zusätzliche Mieteinnahmen sichern können. Es lohnt sich, frühzeitig mit der Vorsorge zu beginnen, um von langfristigen Zinseszinseffekten zu profitieren. Weitere Informationen zur Investition in Immobilien findest Du hier in meinem Beitrag.

Prüfung der privaten Krankenversicherung

Für viele Arbeitnehmer und Selbstständige kann eine private Krankenversicherung (PKV) eine attraktive Alternative zur gesetzlichen Krankenversicherung sein. Insbesondere für Gutverdiener und Selbstständige bietet die PKV oft bessere Leistungen und individuellere Tarifoptionen. Es ist wichtig, die verschiedenen Vor- und Nachteile der PKV sorgfältig abzuwägen. Vor unbezahlbaren Versicherungsbeiträgen im Alter solltest Du allerdings keine Sorge haben, wie ich in diesem Blogbeitrag bereits untersucht habe.

Deinen Marktwert steigern: Investiere in Dein Humankapital

Die steigenden Lebenshaltungskosten und wachsenden Sozialversicherungsbeiträge machen es notwendig, regelmäßig Dein Einkommen zu überprüfen und anzupassen. Dein Humankapital, also Dein Wissen, Deine Fähigkeiten und Erfahrungen, sind dabei entscheidend. Investiere in Deine berufliche Weiterbildung, um Deine Qualifikationen und damit Deine Verdienstmöglichkeiten zu verbessern. Lohnverhandlungen sind ein wichtiger Schritt, um Dein Einkommen den steigenden Kosten anzupassen. Sollte dies regelmäßig ohne Erfolg bleiben, könnte auch ein Wechsel der Position oder sogar des Unternehmens eine sinnvolle Option sein, um endlich das gewünschte Einkommen zu erzielen.

Fazit: Deine finanzielle Zukunft liegt in Deinen Händen

Die steigenden Sozialversicherungsbeiträge bringen finanzielle Herausforderungen auf vielen Ebenen mit sich, aber mit einer klugen und proaktiven Vorsorge kannst Du Dich trotzdem darauf vorbereiten. Indem Du regelmäßig Deine Absicherung überprüfst und rechtzeitig die richtigen Entscheidungen triffst, sicherst Du Deine finanzielle Zukunft. Ich stehe Dir als Versicherungsmakler zur Seite, um gemeinsam die besten Lösungen für Dich zu finden. Warte nicht, bis es zu spät ist – Deine Zukunft beginnt heute, und ich helfe Dir, sie sicher zu gestalten.