Wenn Du Dich mit dem Thema Wohngebäudeversicherung beschäftigst, hast Du es wahrscheinlich selbst schon bemerkt: Die Preise steigen stetig an. Eine jährliche Erhöhung von etwa 10 bis 30 Prozent ist inzwischen fast schon die Norm. Vielleicht fragst Du Dich, warum das so ist und was Du dagegen tun kannst? Dieser Beitrag wird Dir nicht nur die Gründe dafür erläutern, sondern auch praktische Lösungen aufzeigen, mit denen Du die beste Versicherung für deine Bedürfnisse finden und gleichzeitig Dein Budget schonen kannst.

Verstehe das aktuelle Marktumfeld

Zunächst einmal ist es wichtig, zu verstehen, warum die Kosten für eine Wohngebäudeversicherung überhaupt steigen. Ein Hauptgrund ist der sogenannte „gleitende Neuwertfaktor“. Die Versicherungsbranche nutzt diesen Faktor, um die jährliche Wertsteigerung Deines Hauses zu berechnen. Dieser Faktor berücksichtigt Lohnsteigerungen im Bausektor sowie die Entwicklung des Baupreisindex. Jedes Jahr gibt der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) einen aktualisierten Faktor heraus. Im Jahr 2023 wird dieser um ca. 15 % zum Vorjahr steigen (zum Vergleich: In den letzten zehn Jahren betrug der Anstieg dieses Wertes durchschnittlich 3% Prozent).

Ein weiterer Faktor, der die Kosten in die Höhe treibt, ist die Zunahme an Versicherungsfällen, welche Aufgrund des Solidaritätsprinzips der Versicherungen zu steigenden Beiträgen führt.

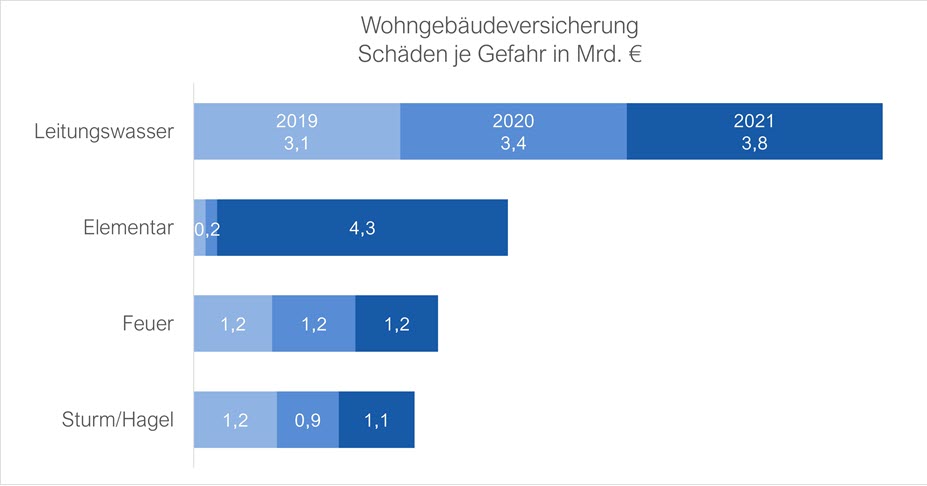

Vor allem ältere und unsanierte Gebäude sind hier häufig betroffen. Leitungswasserschäden aufgrund von veralteten Rohrsystemen und nicht optimalen Baumaterialien sind keine Seltenheit. Zudem haben extreme Wetterereignisse zu einer Zunahme von Sturm- und Unwetterschäden geführt. Hier zwei Grafiken, die diese Trends verdeutlichen:

Was du tun kannst

Jetzt fragst Du Dich sicherlich: Was kann ich tun, um gegen diese steigenden Kosten vorzugehen?

Erst einmal solltest Du wissen, dass Du eine Beitragserhöhung nicht ohne Weiteres ablehnen solltest. Denn wenn Du das tust, riskierst Du eine Kündigung von Seiten des Versicherers. Das kann unangenehme Folgen haben, denn bei Abschluss einer neuen Gebäudeversicherung musst Du eine solche Kündigung angeben. Die Konsequenz: Oft bekommst Du nur eine teurere Versicherung oder gar keinen Schutz angeboten.

Das bedeutet aber nicht, dass Du nichts tun kannst. Grundsätzlich hast Du im Falle einer Beitragserhöhung ein Sonderkündigungsrecht – es sei denn, Du hast eine Wohngebäudeversicherung mit einem gleitenden Neuwertfaktor. In diesem Fall ist eine außerordentliche Kündigung nur möglich, wenn der Versicherer die Preise bei gleichbleibenden Leistungen und über den Anpassungsfaktor (gleitender Neuwert) hinaus erhöht. Andernfalls steht Dir nur die Möglichkeit zur ordentlichen Kündigung zur Verfügung. Doch Vorsicht: Bevor Du Deinen alten Vertrag kündigst, solltest Du einen neuen Vertrag bereits in der Tasche haben. Nur so kannst Du einen lückenlosen Versicherungsschutz gewährleisten. Wichtig ist dabei, dass Du darauf achtest, dass Du weiterhin eine Absicherung zum gleitenden Neuwert hast, um eine Unterversicherung zu vermeiden!

Weiterhin kannst Du Kosten dadurch sparen, dass Du Deine Selbstbeteiligung erhöhst. Dies kann ebenfalls dazu beitragen, Deine Versicherungsbeiträge zu senken.

Warum sich ein Vergleich dennoch lohnt

Vielleicht klingt das alles etwas beunruhigend. Doch ein Vergleich der verschiedenen Anbieter und Tarife kann trotzdem oft die Lösung sein, um bei steigenden Preisen bessere Leistungen zu erhalten und vielleicht zusätzlich Geld zu sparen. Hier sind einige Aspekte, die Du bei der Wahl einer Wohngebäudeversicherung berücksichtigen solltest:

Bessere Leistungen

Hochwertige Versicherungstarife sollten eine Vielzahl von Leistungen abdecken. Dazu gehören Schutz vor Schäden durch grobe Fahrlässigkeit, Überspannung, Nutzwärmeschäden, Sengschäden, Rauch- und Ruß, sowie Schäden an Ableitungsrohren. Auch Kosten, die durch behördliche Auflagen entstehen, Hotelkosten im Schadensfall oder Schäden durch Tierbisse wild lebender Tiere sollten abgedeckt sein. Es lohnt sich also, Deinen aktuellen Tarif zu überprüfen und zu prüfen, ob er all diese Leistungen enthält.

Elementarversicherung

Oft fehlt in Wohngebäudeversicherungen eine wichtige Komponente – die Elementarversicherung. Sie deckt Schäden ab, die durch Naturgewalten wie Überschwemmungen, Erdbeben oder Lawinen verursacht werden. Angesichts der zunehmenden Häufigkeit von extremen Wetterereignissen ist diese Versicherung extrem wichtig und sollte unbedingt in Deinem Versicherungspaket enthalten sein.

Neuanschaffungen berücksichtigen

Hast Du kürzlich Solar- oder Photovoltaikanlagen installiert? Dann solltest Du darauf achten, dass diese auch in deiner Versicherung abgedeckt sind. Es kommt überraschend häufig vor, dass solche wichtigen Neuanschaffungen vergessen und somit nicht versichert werden. Sie sollten jedoch unbedingt Teil Deines Versicherungsschutzes sein, um Dich vor Schäden zu schützen und im Schadensfall nicht auf hohen Kosten sitzen zu bleiben.

Fazit: Lass Dich von steigenden Preisen nicht abschrecken zu handeln

Jetzt weißt Du, welche Faktoren für die Preissteigerungen bei Wohngebäudeversicherungen verantwortlich sind, wie Du damit umgehen kannst und welche Aspekte Du beim Abschluss einer Versicherung berücksichtigen solltest. Es ist wichtig, sich nicht von steigenden Preisen abschrecken zu lassen. Stattdessen solltest Du die Gelegenheit nutzen, um Deinen aktuellen Versicherungsschutz zu überprüfen und zu sehen, ob Du bessere Angebote finden kannst.

In diesem komplexen Umfeld kann Dir eine professionelle Beratung helfen, den Überblick zu behalten und die beste Entscheidung für Deine Situation zu treffen. Du möchtest mehr erfahren? Dann kontaktiere mich für eine persönliche Beratung. Zusammen finden wir die beste Lösung für Dich und Dein Zuhause.